スターライト法務相談

司法書士 星野大記

<Q>

自分の財産を自分自身に信託できるようになったそうですが、どういう制度ですか。

<A>

昨年9月30日に、施行された改正信託法において、同法附則により、自己信託については施行日が1年延長されていましたが、平成20年9月30日より自己信託ができるようになりました。

自己信託について施行日が1年延長された理由は、自己信託が濫用される懸念があり、また、税務・会計制度の整備が必要だったためです。

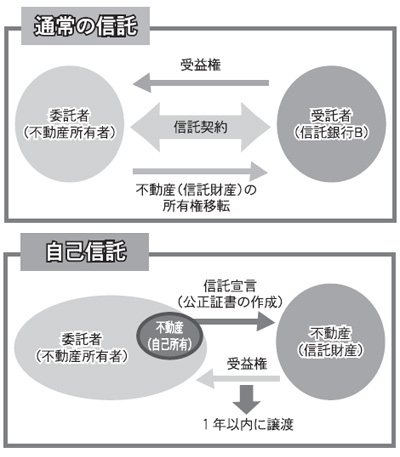

1.自己信託制度

自己信託とは、委託者自身が、自己の有する一定の財産について、これを信託財産とすることを宣言し、自分自身に信託することをいいます。

通常の信託は、不動産信託を例にすると、不動産の所有者Aが委託者、信託銀行Bが受託者、最初の受益者をAとする信託契約を締結し、最初の受益者Aが第三者に受益権を転売するという方法で行います。

これに対して自己信託は、不動産の所有者Aが委託者兼受託者、最初の受益者をAとする信託を成立させ、最初の受益者Aが第三者に受益権を転売するという方法で行います(信託法3条3号)。なお、受託者自身を当初受益者とする場合、信託が開始してから1年以内に受益権を第三者に対して譲渡しなければなりません(信託法163条1号)。

2.自己信託の方法

原則として、自己信託公正証書を作成することにより行います。

自己信託は、信託財産とすることを宣言するだけで信託を成立させるため、成立要件として、原則として自己信託公正証書を作成しなければなりません(信託法4条3項1号)。

公正証書によらない場合は、受益者として指定された第三者に確定日付のある書面により信託内容を通知すれば自己信託が成立します(信託法4条3項2号)。もっとも公正証書によらない自己信託の受益者は「第三者」とされているため、1のように委託者兼受託者が受益者として指定される場合は、「第三者」に該当しないため、この方法によることはできません。

3.自己信託の今後

自己信託は、その外観を変えることなく、「財産的価値(所有)とその財産の運用(経営)の分離」を個別財産において認める制度であるといえます。企業の事業承継や知的財産権など、多くの場面で利用される可能性を秘めています。もっとも、前述のとおり、自己信託は濫用される懸念があり、また、税務・会計制度の整備が不十分であるといわれています。

実際に利用するには、専門家に相談することをお勧めします。